近來不少公司紛紛成立平台,來推動自己的成長。但有些平台公司可以成功,有些卻失敗,原因何在?本文提出4大關鍵因素,並詳細說明企業可以善加把握的4大成長機會。它也提供價值曲線方法,來判斷平台該與平台上的其他公司保持何種關係。

關於本文藝術作品/艾瑪.姚思(Eva Jauss)的攝影計畫〈形狀順花走〉(Form Follows Flower)頌讚成長之美,也就是整體誕生於部分之間的和諧。

對原生的平台公司或傳統企業來說,數位平台都是「極其成功的業務」。全球最有價值的10家企業有7家已經推出平台業務,超過6成的獨角獸新創公司也是。從零售商沃爾瑪(Walmart)和亞馬遜(Amazon)到軟體供應商Salesforce和ServiceNow,許多不是以平台業務起家的公司也都成功地透過平台策略加速成長。

本文觀念精粹

問題:平台業者(包括原生的數位公司與傳統企業)在尋求成長時,通常會忽略那些就在它們眼前的機會。

機會:平台企業的成長在於4個關鍵領域—增加現有互動的參與度;增加新互動;增加新互動方(用戶與互補公司);以及同時增加新互動與新互動方。

解方:成功的企業會系統化地考慮所有成長選項;理解強勁的成長通常在於「不」擁有平台的某些互動;網羅那些能夠增加價值、甚或顛覆業務的公司;以及找出有吸引力的主題,來擴大範疇。

但是有無數公司錯失成長的機會。以Uber與Lyft在叫車市場的競爭為例。Uber在它的平台推出一系列互補服務:應用程式增加Eats(餐飲外送)、Package(當日配送)、2-Wheels(自行車與摩托車租借)以及Rent(汽車租借)等圖示。此舉讓Uber必須招募新的服務供應商加入平台,例如餐廳和租車公司。對照之下,Lyft仍然以叫車服務為經營重心。不意外,Lyft的營收成長相對和緩,過去5年間從36億美元增加到44億美元,而Uber的營收則從130億美元攀升到370億美元。其他錯過平台成長機會的公司包括Craigslist(沒有加入支付系統)和迪士尼(Disney,沒有提供市集給認證的第三方賣家使用)。

為什麼一家平台公司能夠成功成長,另一家不能?我們研究超過50多家平台公司(其中包括幾家已經成為平台巨頭的公司)的發展路徑,結果發現4個主要原因:不成功的公司沒有系統化地考慮所有成長選項;它們誤以為自己必須擁有平台上的各種互動,卻沒有體認到強勁的成長通常源自於「不」擁有這些互動;它們沒有掌握機會,網羅那些能增加價值甚至顛覆業務的公司;它們沒有找到一個有吸引力的主題來擴大它們的範疇。

我們會在本文中提供克服這些成長障礙的指引。

成長機會的四種類型

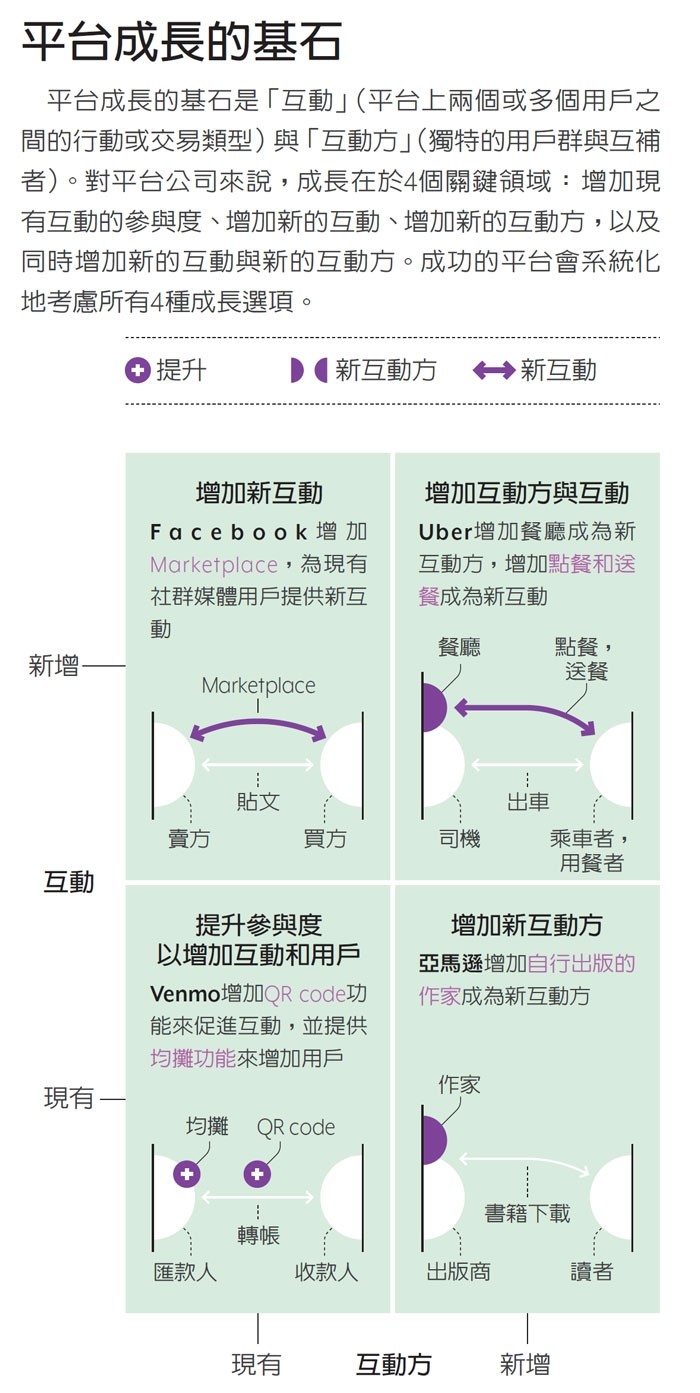

平台成長的基石是「互動」(平台上兩個或多個用戶之間的行動或交易類型)與「互動方」(獨特的用戶群與互補者)。例如,Uber的互動包括叫車、送餐等;互動方包括在網站上提供服務的所有互補公司以及所有使用這些服務的用戶。

對平台企業來說,成長在於4個關鍵領域:增加現有互動的參與度、增加新的互動、增加新的互動方,以及同時增加新的互動與新的互動方。平台業者以架構工具(平台的介面和技術設計)與治理工具(參與的規則和誘因)為槓桿,來增加和增進互動方與互動。

增加參與度。這個機會是增加平台的用戶數,並提高每個用戶的互動次數。這件事或許看似基本,不過還是有些管理者沒有竭盡所能鼓勵用戶參與、改善互動體驗。P2P匯款平台Venmo一開始在擴大用戶群時,提供現金誘因(例如將這筆現金直接支付給推薦朋友的用戶),以及請款功能。但是它歷經將近8年才增加額外的參與功能,例如即時轉帳(收款人可以立即動用匯入的款項),還有QR code掃描付款給個人和企業的功能。那段延遲讓Cash App攻占45%的市場;而Cash App是在晚Venmo 4年之後才推出類似的P2P電子錢包。Cash App比Venmo遠遠更早推出好幾個像即時存款之類的參與功能。

我們可以從這個例子學到什麼心得?平台公司應該在擴大用戶群的同時,推出能夠讓用戶參與的功能,以擴大網路效應,並降低用戶轉向競爭對手的可能性。Venmo最近採取行動,讓用戶群在過去5年從4,000萬成長到9,500萬,同時也增加每個用戶的交易數。

增加新互動。公司可以選擇增加互補型互動或替代型互動,來增進成長。互補型互動透過提高其他互動的價值或效用,為現有的互動方增加價值。例如,Facebook(現在的Meta)發現有許多用戶在Facebook群組發文賣東西,於是在2016年推出Facebook Marketplace。為了讓用戶買賣商品更容易而增加的市集功能,不只增加現有用戶的參與度,也吸引到新用戶。然後,Facebook採用治理機制訂定品質規則,例如排除非產品的貼文,並為買家提供促銷獎勵和運費折扣。這些改良賦予Facebook Marketplace動能,超越Craigslist。

替代型互動是讓用戶在自家平台完成一項工作,而不是使用其他平台或服務。一個例子就是2019年推出的約會功能Facebook Dating,讓用戶在同一個網站就能從事社交互動,減少離開這個平台用其他約會應用程式互動的需要。

平台藉由增加替代型或互補型互動,可以提升現有用戶在平台交換價值的頻率並吸引新用戶,進而產生新的網路效應。

增加新互動方。企業可以增加與現有互動方有共同利益的新互動方,或是現有平台資源可以服務的新互動方,藉此增加互動量。前者的例子是亞馬遜:它讓作者(新互動方)可以找出版商(現有互動方)自行出版,並直接銷售給購書者。亞馬遜增加這個新互動方,平台的書籍供應數量因而大幅增加。後者的一個例子是沃爾瑪:它讓供應商直接在Walmart.com上架要出售的產品,利用它的下單和結帳流程。新互動方為所有參與者增加平台的價值,並透過增加多樣性來提升用戶參與度。沃爾瑪市集(Walmart Marketplace)的推出最後增加超過10倍的產品數量供消費者挑選,一年創造820億美元的市集營收。

同時增加新互動方與新互動。新互動方與新互動綁定一起增加時,平台的整體互動量也會迅速成長。Uber就是採取這項策略,在叫車平台同時增加點餐互動與餐廳方,創造出UberEats。同時增加新互動方與新互動的另一種方法是網羅其他現成平台(連同其獨特的用戶群和互動)加入自己的平台,像是Uber納入電動單車與摩托車平台Lime的做法。

必須注意的是,平台管理者應該先建立必要的臨界規模,讓現有的互動可以自主成長,也就是讓網路效應飛輪能夠開始作用,然後才轉移資源經營新互動方或新互動。步調太快可能反而演變成災難。Skype創辦人推出的音樂串流服務Rdio一開始在音樂串流裡提供社交功能,但是在核心的音樂服務還沒有扎得夠穩之前,就增加視訊串流功能,如此過度擴張最終導致Rdio推出才5年就聲請破產。太快就擴張得太大、太複雜,可能導致敗亡。

分享成長機會

管理者通常認為他們必須擁有(購買或自建)平台現有的互動,但是強勁的成長就在於「不」擁有所有互動。採取收購做法的成本高昂,因為成功的平台公司會要求高額溢價;採取內部擴張的做法則通常進度緩慢,而且受限於公司本身的想法和資源。一個更有效的做法是與那些正在獲得關注、產品符合現有用戶需求的互補平台或應用程式合作。公司可以用各種方法找出那些需求,例如詢問用戶還缺少什麼;進行數據分析,來建立用戶樣貌並了解他們的活動;還有追蹤平台內外的流量,來了解用戶的去向與來處。平台公司透過建立合作關係,可以將服務整合於單一存取點,並透過用戶與數據的共享及成本的分攤,創造網路效應,使各方都能受益。合作關係能迅速且具成本效益地為用戶提供新價值,還能避免收購的種種挑戰。

騰訊就是一個典型的例子。它在自己的微信平台上與20多家公司建立合作關係,包括京東(電子商務)、拼多多(電子商務)、滴滴出行(叫車)和美團(餐飲外送),用戶數量成長到10億。我們來詳細檢視京東的發展。2014年,騰訊收購京東平台15%的股份。根據交易內容,京東可以立刻接觸到騰訊龐大的用戶群。在交易當時,京東的市值為220億美元。騰訊把京東整合到自己的平台並向用戶推廣,在7年期間幫京東增加4.31億用戶,市值增加為880億美元。在此同時,騰訊的持股價值成長到超過130億美元。

相較之下,美國公司通常採用自建或購買的方法。Google內部自建多個平台,例如Google+(社群媒體)、Google Buzz(Twitter的翻版)、Google Offers(Groupon的翻版)和Google Video(用於內容串流)。但是如果Google不是以現有的網路效應去挑戰經營有成的平台,而是與之合作,或許能有更高的成就。後來,Google關閉所有這些平台,有時候甚至轉向以收購做為進入某個領域的途徑,就像它收購YouTube一樣。

阿里巴巴推出B2B平台時,一開始沒有得到關注。等到它改變方向,網羅策略合作伙伴之後,情況才幡然改觀。阿里巴巴前策略長曾鳴指出,雖然與伙伴合作需要放棄一些控制權,還是好處多多,包括吸引合作伙伴的投資、降低風險,以及在合作伙伴的產品失敗之時避免負擔成本。

“雖然與伙伴合作需要放棄一些控制權,還是好處多多,包括吸引合作伙伴的投資、降低風險,以及在合作伙伴的產品失敗之時避免負擔成本。

為了成功,平台的合作應該透過共享數據、維護相容平台架構、整合支付系統等方式,在互動之中建立相互依賴關係。這樣能讓誘因一致,使各方合作伙伴都能受惠於彼此的成功。我們的研究顯示,少數股權投資是實現誘因一致的有效方法,雖然精心研擬的合約或客製化的科技整合也能實現類似的目標。以股權投資來說,通常是由規模較大的一方持有較小一方的少數股權。例如,騰訊對17家合作伙伴的平均初始持股比例為18%,而阿里巴巴對15家合作伙伴的平均初始持股比例為20%。相較於合約,股權可以更有效促進合作伙伴的利益一致,原因是它為價值最大化提供直接的經濟誘因,讓合作伙伴有動機為合作貢獻更多知識和資源。隨著時間過去,初始股權可以做為收購的墊腳石。例如,騰訊在直接收購音樂平台酷狗之前就持有該公司的少數股權。百度收購類似Yelp的評論平台糯米,也是採取類似的進程。

平台與替代自身產品的企業合作似乎有悖常理,因為這樣可能會降低自身產品的價值。然而,在有些情境下,這類合作關係有其意義,例如阻止競爭對手開發替代平台。金屬公司Kloeckner Metals在推出金屬市集時就採用這項策略來達到臨界規模,阻止其他公司進入這個領域。如果替代者構成重大威脅,收購它可能是最佳策略,Facebook收購直接競爭對手Instagram就是一個例子。

向聯盟廠商開放平台

管理者可能過度專注於增加自己平台的用戶,而忽略競爭平台公司推出的許多創新。Myspace忽略Facebook的社群遊戲;Foursquare忽略Yelp的商店顧客評論;Snapchat忽略Instagram為內容創作者提供的照片發布與變現工具。有些管理者忽略這些創新;有些則是積極防堵。Intuit首次嘗試將它的桌機版會計軟體QuickBooks轉換為平台時,拒絕讓外部開發人員取用最好的工具和API,因為它擔心PayPal或Square(現為Block)等公司會透過這些開發人員創造更有用的東西,成為競爭對手。結果呢?創新受到壓制,PayPal和Square未能開發出有用的應用程式,其他人也沒有。當時的執行長布拉德.史密斯(Brad Smith)最後決定公司應該向所有人開放該平台,而Intuit現在擁有一個有價值的平台生態系統。

平台不一定要透過收購或合作,也能從生態系統中眾多其他參與者的創新獲利。對於符合某些標準並遵守治理規則的對等聯盟廠商,管理者反而可以向它們開放平台。這樣一來,平台管理者可以從他們不認識的人那裡獲得新構想,降低自己被邊緣化的風險。當用例的種類和規模超出一家公司所能自建、甚至理解的範疇時,這項策略尤其有用。有多家企業在沒有騰訊直接涉入的情況下在騰訊的微信平台開展業務。它們的產品包括金融服務(華夏基金和廣發基金)、旅遊服務(攜程)、生活風格與電子商務(小紅書),還有烹飪與食譜分享(下廚房)。同樣地,Salesforce讓開發人員在它的AppExchange銷售各種銷售工具,以滿足自家軟體沒有涵蓋的顧客需求。

在起步時,平台應該只與能夠創造互補網路效應的廠商聯盟;應該避免那些經驗不足的公司,因為它們有損害平台聲譽的風險。平台等到互動穩定、建立起聲譽和網路效應之後,就更有本錢趨於開放,但是管理者還是應該繼續監控平台,撤除違反政策或是對生態系統產生負面影響的聯盟廠商。當然,管理者應該確保與所有聯盟廠商在大方向上保持策略一致,小心競爭的蠶食效應。

平台業者可以採用結構化的介面建構平台,並以制式合約進行治理(例如那些詳細規定授權費、用戶存取和數據共享的合約),藉此讓聯盟廠商可以在低度管理介入下嘗試它們的構想。平台業者可以分析用戶指標和回饋意見,來找出有潛力的互動,並透過個人化推薦、特展與精準通知,來促進最好的互動。如此一來,平台業者就讓聯盟廠商的能見度和用戶滿意度達到極致。

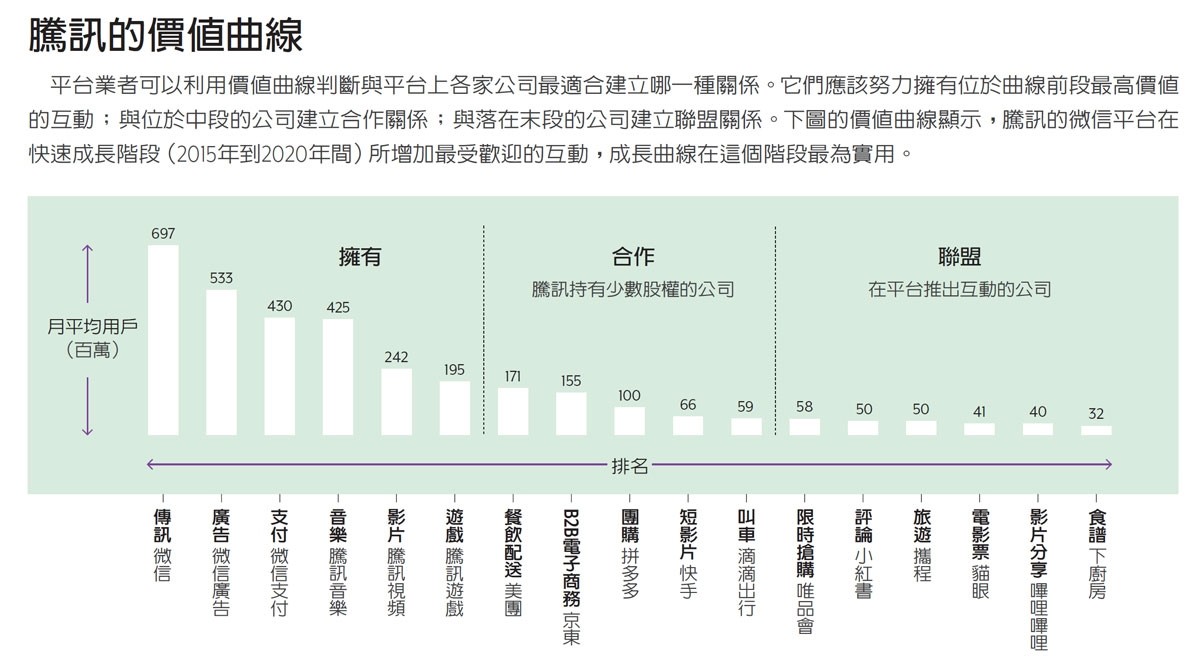

平台公司有一項關鍵決策,就是要與平台上各家公司建立什麼樣的關係:擁有、合作或聯盟。價值曲線是用來判斷哪一種關係合適的簡單方法。首先,計算平台上各種互動類型的價值(每次互動帶來的平均營收),然後乘以該類型互動的總數。如果沒有平均營收的數據,也可以採用月平均用戶數等簡單指標來表示價值。價值曲線就是把互動類型依價值由高而低排列的曲線。平台應該透過自建或購買,擁有價值曲線前段最有價值或最高頻率的互動,來完全掌控架構、治理規則和用戶數據。至於互動位於價值曲線中段的公司,平台應該與它們合作,共享對架構、治理和數據的掌控權。而互動落在價值曲線末段的第三方,平台應該與之聯盟。

聯盟廠商提供的價值或許較低,卻可以做為實驗的沃土,未來有可能發展成熟為合作伙伴。騰訊就採用這種做法:美團和拼多多在平台上的互動一開始都吊車尾,隨著兩者積聚的動能愈來愈強,騰訊也把它們提升為合作伙伴。拼多多後來推出Temu,在騰訊一直吃不開的領域取得國際上的成功,為騰訊開闢一條尚未開拓的成長路徑。騰訊透過擁有—合作—聯盟的策略,市值在區區12年間就成功地從80億美元成長到4,000億美元。

無獨有偶,ServiceNow與Salesforce等企業軟體公司都運用價值曲線的邏輯來擴大它們的平台。兩家公司都把開發人員工具、API與應用程式商店整合到它們的軟體裡,讓聯盟的開發人員(通常是它們自己的顧客)能夠直接透過它們平台的應用程式交易市集銷售升級產品。在高價值互動區塊,兩家公司都自建或收購關鍵資產(例如Salesforce收購Data.com和Slack)。它們與廣泛使用的應用程式合作,進行深度整合;至於工具只創造最低互動價值的第三方,兩家公司只將它們的產品上架到應用程式商店。ServiceNow應用程式商店與Salesforce的AppExchange靠著這項策略,估值分別達到59億美元與220億美元。

界定有吸引力的主題

平台管理者如果只關注核心互動,會錯過其他潛在的成長途徑。它們應該致力於界定一個有吸引力的主題,讓平台的互動按照一以貫之的邏輯相互關聯,以利平台的擴大。在此以美國的Groupon與中國的美團做對照。兩家公司都是以團購平台起家,也就是聚集顧客的需求,以量議價,為在地購買爭取折扣,而Groupon比美團早兩年起步。不過,美團設定的目標高遠,有一個廣大但一以貫之的主題,也就是提供在地商品與服務,以及隨需配送。它從團購擴大到餐飲配送、雜貨、批發用品、共享單車、娛樂和旅遊。它收購「大眾點評」(中國版Yelp),讓用戶可以透過回饋意見和評論來評價他們購買的產品與服務,並利用大眾點評的數據在平台推廣在地當紅的新產品。美團透過不斷增加與其廣大主題相符的互動方與互動,實現大幅成長。它成功培育新商家,來吸引新消費者;同時,消費者數量的成長也吸引到新商家。美團以Groupon做不到的方式啟動網路效應的螺旋。結果,美團現在每名用戶的參與度至少是Groupon的4倍,市值則是150倍。

平台業者應該先建立一個足以涵納許多成長選項的廣大主題。美團聚焦於在地隨需配送和娛樂,這個主題的空間與成長機會都比單純團購大上許多。Uber的旅遊和配送主題也比計程車服務更廣大。

平台重複運用這4種成長機制,可以成為「超級應用程式」,也就是成為多種相關互動的單一入口平台,就像Uber在運輸領域所做的。中國的鏈家就創造出一個超級應用程式,把不動產市集與翻新、維修和房貸等服務集於一身,基本上就是合併Zillow、Redfin、Angi與Rocket Mortgage的產品。在美國,主題導向的超級應用程式有很多機會:例如,汽車服務超級應用程式可以提供買車、融資、保險、保養和維修服務;約會應用程式可以把配對與關係諮詢、美容服務、活動預訂與安全驗證整合在一起。

儘管平台都是從一個主題起步,但是有些平台會逐漸演變成超級應用程式集團,範疇遠遠超越原來的起點。微信從一個社群媒體網站發展成包含各種商品與服務的廣大市集,而印尼的Gojek則是從送貨服務擴張到叫車服務、醫療保健和娛樂。這些超級應用程式採取一個多樣化與便利性的主題,以集中式操作、傳訊與支付系統來實現一站式購物體驗,因而蓬勃發展。它們在擴大時,也會持續掌控平台其他互動所使用的傳訊和支付,因此能增進跨平台網路效應。

平台業者在追求成長時,通常會忽略那些就在它們眼前的機會。公司只要界定清楚的願景,善用本文描述的技巧來擴大互動方與互動,就能釋放龐大的成長潛能。

文章來源:哈佛商業評論 5月號